发布时间: 2024-03-29 10:15:31 来源:小九直播足球下载

原标题:撞在了监管“枪口”上!315新政后,多家“清仓式”分红企业IPO终止

据大象君了解,在IPO申报前“清仓式”分红,之后拟募资补流偿债,这样的做法在IPO企业中并不鲜见,也引发市场广泛关注和争议。

早在去年10月开始,监管层便开始严密关注拟IPO企业“清仓式”分红问题,而掀起市场对“清仓式”分红重视的是**通达化学股份公司,该公司在上市前巨额分红,并想通过上市融资的方式补充流动资金并偿还银行贷款。

而在今年3月15日,证监会发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》明白准确地提出“要严密关注拟上市企业是不是真的存在上市前突击“清仓式”分红等情形,严防严查,并实行负责清单式管理”。

(1)关于分红的决策程序。根据《公司法》第三十六条、第四十六条的规定,董事会负责制订公司的利润分配方案和弥补亏损方案,股东会或股东大会审议批准公司的利润分配方案和弥补亏损方案。

(2)关于利润分配的比例。《公司法》第三十四条规定,有限责任公司股东按照实缴的出资比例分取红利,全体股东约定不按照出资比例分取红利的除外;《公司法》第一百六十六条规定,股份有限公司按照股东持有的股份比例分配,但股份有限公司章程规定不按持股比例分配的除外。

(3)关于利润分配的条件。《公司法》第一百六十六条规定,公司分配当年税后利润时,应当提取利润的百分之十列入公司法定公积金;公司法定公积金累计额为公司注册资本的百分之五十以上的,可以不再提取;公司的法定公积金不足以弥补以前年度亏损的,在依照前款规定提取法定公积金之前,应当先用当年利润弥补亏损;公司从税后利润中提取法定公积金后,经股东会或者股东大会决议,还可以从税后利润中提取任意公积金。

(4)关于违规分配的处理。《公司法》第一百六十六条规定,股东会、股东大会或者董事会违反前款规定,在公司弥补亏损和提取法定公积金之前向股东分配利润的,股东必须将违反规定分配的利润退还公司。公司持有的本公司股份不得分配利润。

发行人在审期间现金分红、分派股票股利或资本公积转增股本的,应依据公司章程和相关监督管理要求,充分论证必要性和恰当性,并履行相应决策程序,相关分红方案应在发行上市前实施完毕。发行人应重点披露以下内容:

一、发行人大额分红的,应充分披露分红的必要性和恰当性,以及对财务情况和新老股东利益可能会产生的影响。

二、发行人分派股票股利或资本公积转增股本的,应披露股本变化后最近一期经审计的财务报告。

问题51、首发企业在审期间现金分红、分派股票股利或资本公积转增股本的应如何处理?

答:从首发在审企业提出现金分红方案的时间上看,可大致分为两类:一类是初次申报时就已提出了现金分红方案;另一类是在审期间提出现金分红方案。对于第一类首发企业,原则上要求发行人现金分红实际派发完毕后方可上发审会。对于第二类情形,即发行人初次申报时披露“本次公开发行前的未分配利润由发行完成后的新老股东共享”,但在审核期间又提出向现有老股东现金分红的,按如下原则处理:

(1)发行人如拟现金分红的,应依据公司章程和相关监督管理要求,充分论证现金分红的必要性和恰当性,以最近一期经审计的财务数据为基础,测算和确定与发行人财务情况相匹配的现金分红方案,并履行相关决策程序。如存在大额分红并可能对财务情况和新老股东利益产生重大影响的,发行人应谨慎决策。

(3)已通过发审会的企业,基于审核效率考虑,原则上不应提出新的现金分红方案。

(4)保荐人应对发行人在审核期间进行现金分红的必要性、合理性、合规性进行专项核查,就实施现金分红对发行人财务情况、生产运行的影响做多元化的分析并发表明确意见。

在新股发行常态化背景下,审核周期已大幅度缩短,为保障正常审核进度,发行人在审期间原则上不应提出分派股票股利或资本公积转增股本的方案,避免因股本变动影响发行审核秩序。

据了解,因“清仓式分红”引来监管问询、舆情关注,发行人、保荐人选择主动撤回申请,最后以IPO终止而落幕的情况不在少数。

3.15新政明确,将严密关注拟上市企业是不是真的存在上市前突击“清仓式”分红等情形,在这之后终止的案例中有好几家都涉及了“清仓式”分红,具体如下:

公司是一家专注于信息通信技术领域的软件企业,基本的产品是公司自主开发的智慧联络平台。公司的智慧联络平台产品在研发、交付、使用的全链条均能实现自主可控,可按照每个客户需求将多种类型的软件产品以SaaS模式或软件销售模式进行交付。报告期内,公司为电信、保险、银行等行业的企业客户提供智慧联络平台,助力企业客户改善使用者真实的体验,提升服务效率,安全、合规地服务遍布全国各地的亿万终端用户。

发行人本次IPO拟募资总额5亿元,其中2.36亿元用于“全媒体联络平台技术升级建设项目”、8110.66万元用于“研发中心建设项目”、4309.27万元用于“营销网络建设项目”,另外1.4亿元用于补充流动资金。

业绩方面,2020年至2023年上半年,公司营业收入分别为2.73亿元、3.41亿元、3.35亿元、1.34亿元,归母净利润分别为5634.19万元、3618.20万元、1.24亿元和1261.14万元。

据招股书披露,2020年-2022年,发行人货币资金余额分别为5.21亿元、3.68亿元、3.55亿元,各期末货币资金规模存在一定波动。2022年度,公司实施了现金分红1亿元。各期“分配股利、利润或偿付利息支付的现金”与现金分红金额差异较大。

此次发行人IPO拟募集资金为5亿元,其中募集资金第二大用途为补充流动资金,拟投入资金为1.4亿元。公司称,伴随业务规模持续扩大,需要保持与业务规模相匹配的流动资金以满足日常经营需求。而且,发行人此次IPO申报材料并未提供资金流水核查专项报告。

对此,在首轮问询中,深交所要求发行人进一步量化分析各期末货币资金余额变动的原因,结合经营及财务情况、现金流及资金需求等情况,说明2022年进行大额现金分红的必要性,相关股东获得分红款后的实际用途,分配股利、利润或偿付利息支付的现金与现金分红差异较大的原因。

此外,还要求说明2022年度大额现金分红后且期末存在大额货币资金的情况下,“补充流动资金”为募集资金第二大用途的必要性与合理性。

公司主要是做BOPP等塑料薄膜的研发、生产和销售,产品最重要的包含光膜、热封膜、消光膜及其他功能薄膜(如防雾保鲜膜、热收缩膜、珠光膜、消光转移膜、镭射基膜、标签基膜等),公司已进入艾利丹尼森、安姆科、可口可乐、娃哈哈、旺旺、顶新国际、达利园等国内外有名的公司的供应链体系。

发行人本次IPO拟募资总额15.66亿元,其中6.49亿元用于“年产70000吨功能性聚酯薄膜生产线吨BOPE薄膜生产线亿元用于补充流动资金及偿还银行贷款。

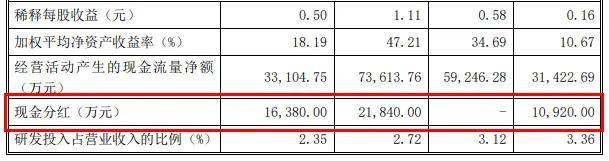

派发现金股利分别为1.09亿元、2.18亿元、1.64亿元,合计现金分红4.91亿元。

一边是报告期内分红4.91亿元,一边是拟募集资金6.5亿元用于补充流动资金及偿还银行贷款,这也是上交所审核问询函着重关注的问题。

其中5000万元补充流动资金,其余将投向年产63.33万件液压阀建设、年产10000吨液压铸造件技术改造和企业研究院升级建设项目。

经过上述三次现金分红,派发现金股利合计2.14亿元,占报告期内合计净利润的72.47%。

根据招股书,报告期内,发行人实现营业总收入分别为8.75亿元、8.28亿元、9.59亿元、4.36亿元,归母净利润分别为1.28亿元、1.14亿元、1.13亿元、0.29亿元,扣非后归母净利润分别为1.23亿元、1.09亿元、1.11亿元、0.28亿元。能够正常的看到,2022年上半年公司的净利润规模还不到2019年-2021年年均利润的三分之一,下滑显著。

在盈利能力下滑之前,发行人进行了清仓式分红。依据招股书,公司2019年-2021年的现金分红金额分别为1.02亿元、0.57亿元、2亿元,合计3.59亿元,是期间公司扣非后归母净利润累计金额的1.04倍。其中,2021年,公司做了两次现金分红,当年4月的首笔分红金额为9000万元,一个多月后公司拟再分红1.6亿元,后于7月中旬将分红金额由1.6亿元调整为1.1亿元。在2021年现金分红完毕后,公司账面上的未分配利润只剩下4308.9万元。

掀起市场对“清仓式”分红重视的**通达化学股份公司是一家集矿产资源开发、基础化学品与精细化学品应用研究开发的全球综合性化学品企业,已形成了矿产资源、化工中间体、终端化学品的全链条绿色循环产业模式,产品范围涵盖精细化学品和基础化学品。在打造绿色循环产业链的过程中,公司具备了完备的工艺技术和工程化能力并形成了丰富的产品种类。

其中已就公司大额分红的合理性、控制股权的人将分红所得用于归还所欠公司款项、拟将相当比例募集资金用于补充流动资金及偿还银行贷款等事项,进行了重点审核问询,要求发行人予以充分说明,要求保荐人、会计师事务所审慎核查并发表明确意见。

公司自成立以来始终致力于高纯度氟化工产品的研发、生产和销售业务。目前,基本的产品包括无水氟化氢和各类高纯度无机氟化盐,如六氟磷酸锂和氟化氢铵。公司产品主要被客户用于制备锂电池电解液、三氟化氮(电子特种气体)、电子级氢氟酸、制冷剂等产品,并最终应用于新能源汽车锂电池、半导体集成电路、平板显示、光伏太阳能、制冷设备等高新技术领域。

值得注意的是,2020年至2022年上半年,公司的现金分红额分别为7122.60万元、2.37亿元、4200万元,有两期甚至超过了公司的当期净利润。

公司是国内顶级规模的饲料生产商和生猪养殖企业之一,是中国饲料工业化、畜牧养殖现代化的开创者和引领者。公司自设立以来,始终秉承“做世界的厨房和人类能源的供应者”的企业愿景以及“利国、利民、利企业”的经营宗旨。经过近三十年的发展,公司已从一家能够为客户提供专业营养服务解决方案的领先饲料生产公司发展成为集饲料研发生产与销售、生猪养殖及屠宰业务为一体的多元化、现代化农牧龙头企业。

然而,在资金如此紧张情况下,公司报告期内分红62.93亿,60%以上利润进入股东口袋。2021年在仅赚5亿,经营活动产生的现金流甚至为-4.86亿的背景下,公司当年依然分红14.51亿,分红金额是利润的3倍之多。

总体来看,拟上市公司做“清仓式”分红,一种原因是舍本逐末,是对企业长期价值的极大伤害,另一方面并不利于市场对企业的价值认同。返回搜狐,查看更加多